相続でお悩みの方へ

- HOME

- 相続でお悩みの方へ

相続に対する当事務所の考え方

相続が開始してもどの手続きから進めたらいいのか分からない・・・

忙しくて相続の手続きが一向に進まない・・・

相続が発生する前に少しでも対策をしておきたい・・・

相続は百人百様、ひとつとして同じかたちはありません。

相続に対する不安や悩みは、多かれ少なかれどなたもお持ちのことと思いますし、その不安や悩みも経済的なものから、家族や親族に関わることまで様々です。

また、相続をきっかけに、それまで仲の良かった兄弟姉妹が離散する、

いわゆる「争族」に発展する悲しいケースも少なからずあります。

当事務所では、仕事の完了を優先する形式的な申告書の作成や、

安易かつテクニックに走った節税のみで終わらせることなく、

相続される皆さんが今までどおり、いつまでも仲良く笑顔でいられるように、

長年守り継いだ財産や築き上げた財産を「円満」に次世代に承継させることを

最優先にご支援したいと考えております。

相続税の申告は、だれに依頼しても同じだと思っていませんか?

相続税は、税務の知識だけでなく、民法や不動産の知識、

さらには税理士本人にどれだけ「経験」があるかでそのスキルが変わってきます。

ところが、年間約4万件の相続税申告に対して税理士は約7万人。

「経験」の差が顕著にあらわれる相続業務にも関わらず、単純計算で税理士1人あたり1件にもなりません。

意外に思われるかもしれませんが、相続税のことはよくわからないという税理士は非常に多いのです。

これが、「相続税申告の際は税理士を慎重に選びなさい」といわれる理由です。

法人税や所得税であれば、どの税理士に依頼しても納税額に極端に差が出ることはありませんが、

相続税に関しては、依頼する税理士によって納税額が大きく変わってきてしまうのです。

当事務所では、たくさんの相続業務に関わってきた経験を活かし、

- 税金を安くする遺産分割の提案

- 2次相続まで考慮した遺産分割の提案

- 納税資金対策

- 申告後の資産運用

- 遺産の名義書換え

など、トータルに完全バックアップいたしますので、安心しておまかせください。

また、当事務所では、相続税申告の段階から税務調査に向けた準備をしています。

加えて、申告品質の自信表明とも言える「税理士意見書面の添付制度」を活用することにより、

税務調査そのものが省略されるケースも増えております。

基本的な業務の流れ

まずは一度お会いして、ご相談内容を確認いたします。

尚、事前に被相続人の財産の状況をまとめていただけますと、

その後の業務を進めやすくなると思います。

被相続人や相続人の戸籍謄本、銀行や証券会社の残高証明書など、

相続税申告に必要な書類をご用意ください。

尚、相続税申告に必要な書類はお客様によって異なりますので、

面談終了後に必要書類リストをお渡しします。

遺産に土地がある場合には、原則現地を確認いたします。

土地については、様々な評価減の規定があり、それらをフル活用することにより、

相続税を大幅に減らせます。

それら評価減については現地を確認しないと分からないこともたくさんあります。

ご用意いただいた書類などをもとに、相続財産の相続税評価額を算定し、

財産の状況をまとめた「財産評価明細書」をお渡しします。

また、遺産分割の仕方によって相続税が変わる場合もありますので、

どうやって分割したら有利か、などのアドバイスも必要に応じていたします。

財産評価明細書をもとに、相続人全員の話し合いにより、

遺産分割の内容を決めていただきます。

遺産分割の内容が決まりましたら、その内容をもとに、「遺産分割協議書」を作成します。

遺産分割協議書には、相続人全員に署名・押印をしていただきます。

決定した遺産分割に基づき、「相続税の申告書」を作成・提出します。

また、相続税の納税がある方は、納付書をお渡ししますので、期限までに納付していただきます。

相続の基礎知識

1.「うちは財産が少ないから相続は関係ない」

よく聞かれるセリフですが、これは相続の「申告」が必要ないだけで、遺産分割や名義の書換えなど、

相続の「手続き」は必要となります。

つまり、相続は、すべての方に必要なのです。

2. 遺産分割協議

相続が発生すると、遺言がない場合、相続財産は相続人の共同所有となります。

そこで、各相続人が何をどれだけ相続するかを決める話し合い(「遺産分割協議」)を行います。

遺産分割協議は、相続人全員の参加が原則です。

全員が合意し、「遺産分割協議書」を作成してはじめて協議が成立します。

協議が成立しないと、遺産の名義変更や故人名義の預貯金は解約できません。

協議を重ねてもうまくまとまらない、あるいは協議すらできないということがあります。

このようなときは家庭裁判所に遺産分割の調停・審判を申し立てられます。

家庭裁判所は調停で合意に達するかを試みた後、それでもまとまらなければ審判を下します。

家庭裁判所でもまとまらなければ、最後は本格的な訴訟となります。

3. 相続税の計算のしくみ

亡くなられた方の財産が基礎控除を超える場合、相続税の申告が必要となります。

基礎控除は、[3000万円+法定相続人1人当たり600万円]で計算します。

たとえば、相続人が妻と子ども2人の場合、法定相続人は3人ですから、

[3000万円+600万円×3人=4800万円]

が基礎控除となります。

財産評価基本通達にしたがって評価された財産から、借入金などの債務や葬式費用を差し引き、

さらに基礎控除を差し引いたものが、課税される遺産総額となります。

具体例

相続人 妻 ・ 子ども2人(A・B)

| 財産 | 預金 | 6000万円 |

|---|---|---|

| 不動産 | 5500万円 | |

| 株式 | 1700万円 | |

| 債務 | 住宅ローン | 1000万円 |

| 葬式費用 | 200万円 |

課税される遺産総額は、

財産(6000万円+5500万円+1700万円)-債務・葬式費用(1000万円+200万円)-基礎控除4800万円=7200万円となります。

課税される遺産総額を、法定相続人全員が法定相続分で分割して受け取ったと仮定して、

各相続人の仮の相続税額を算出します。(相続の放棄があった場合も、なかったものとして計算します)

これらを合計し、相続税の総額を求めます。

相続税の速算表

この相続税の総額を、実際の遺産の取得分で相続人ごとに按分して、各相続人の相続税額を算出します。

実際に納付する相続税額は、算出された相続税額から税額控除・税額加算(※)を行って求めます。

【税額控除】

| 配偶者の税額軽減 | 配偶者の取得分が、法定相続分以下、または、1億6000万円以下の場合は相続税はかかりません。 |

|---|---|

| その他の税額控除 | 贈与税額控除や未成年者控除・障害者控除などがあります。 |

【税額加算】

| 相続税の2割加算 | 財産を取得した人が、被相続人の父母・子ども(代襲相続人を含む)・配偶者以外の場合、その納付税額は2割加算となります。 尚、孫養子は直系血族ですが、2割加算の対象になります。 |

|---|

相続税申告報酬について

相続税申告報酬は一般的に遺産総額を基準として報酬料金が算定されます。

大体の目安として、遺産総額の0.5%から1%程度が報酬料金とされており、

例えば、遺産総額が2億円の場合、100万円から200万円程ということになります。

安く請負う税理士事務所もありますが、いかに合法的に税金を安く抑えられるか、

税務調査を見据えた申告をしているか、といった提供するサービスの質にも幅が見られるため、

報酬が安いからという理由だけで税理士を選ぶと後々取り返しのつかないことになりかねませんので注意が必要です。

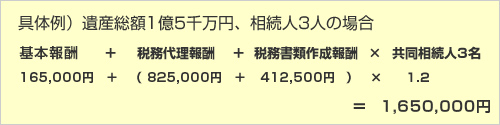

当事務所の相続税申告報酬は、基本報酬165,000円に下記の税務代理報酬と税務書類作成報酬を加算した金額を目安としております。

相続税申告報酬

| 遺産の総額 | 税務代理報酬 | 税務書類作成報酬 |

|---|---|---|

| 5千万円未満 | 275,000円 | 137,500円 |

| 7千万円未満 | 396,000円 | 198,000円 |

| 1億円未満 | 550,000円 | 275,000円 |

| 2億円未満 | 825,000円 | 412,500円 |

| 3億円未満 | 1,100,000円 | 550,000円 |

| 5億円未満 | 1,650,000円 | 825,000円 |

| 7億円未満 | 2,750,000円 | 1,375,000円 |

| 10億円未満 | 3,850,000円 | 1,925,000円 |

(注)表示価格はすべて税込価格です

- 税務代理報酬とは、税務相談および税務署との折衝のための報酬であり、税務書類作成報酬とは、相続税申告書を作成するための報酬です。通常相続税の申告を依頼される場合には、税務代理報酬と税務書類作成報酬の両方が必要となります。

- 上記で計算した金額は、相続人が1名の場合であるため、共同相続人が1名増加するごとに10%%相当額を加算していただきます。

- 上記で計算した金額は、金銭での一括納付をした場合であるため、延納や物納・納税猶予を選択なされた場合には、別途報酬が必要となります。

- 非上場株式の評価や複雑な土地の評価など、財産の評価などの事務が著しく複雑な場合は、上記金額に報酬が加算される場合があります。